「年収106万円の壁、130万円の壁に悩む女性への支援」

- はじめに

働くこととお金はコインの表と裏のようなもので、切り離すことができない。私は現在、静岡県浜松市で、社会保険労務士・ファイナンシャルプランナーとして活動中だ。年金や健康保険など公的社会保険に関する知識と、iDeCoなどの資産形成に関する知識を総合的に活用するためのセミナーを、主に女性対象に開催している。

参加者の方から多くいただく質問の一つに、いわゆる年収106万円の壁、130万円の壁に関するものがある。社会保険と税では扶養の範囲が違うし、ご自身が働いていらっしゃる企業の従業員数によっても制度が異なるため、悩まれる方が多い。長年この仕事をしている私から見ても複雑な制度で、一般の方がきちんと理解するのは相当至難の業であると思う。

加えて、岸田内閣が昨年10月に掲げた「年収の壁・支援強化パッケージ」も大変分かりにくい制度で、子育てをしながら時間制約のある中でパートやアルバイトとして働く女性たちだけでなく、その方々を雇用する事業主をも大いに悩ませている。そこで今回、「年収106万円の壁、130万円の壁に悩む女性への支援」と題し、ファイナンシャルプランナーとしてどのように制度を説明したらいいか、また具体的にどのようにアドバイスしていったらいいか投稿することで、実務の参考にしていただきたいと思う。(注:同じく壁に悩む男性もいらっしゃるとは思うが、圧倒的に女性の人数の方が多いので、この投稿では女性中心に記述させていただく。)

2.そもそも「106万円の壁」、「130万円の壁」とは何か?

扶養には、税金の扶養と社会保険の扶養がある。ファイナンシャルプランナーのみなさんは制度の詳細をご存じだと思うが、一般の方は、先ずこの区別がついていない。制度について説明する際は、この二つをしっかり切り分けて、それぞれ丁寧に説明する必要がある。一般的に、給与収入のみの女性が多いことから、それに合わせた解説とする。また、なるべく専門用語を使わず、分かりやすい表現を用いた方が理解の促進につながることから、私は普段、次のような平易な表現で壁について説明するようにしている。

【税金の扶養】

・103万円の壁

給与収入103万円を超えると、女性本人に所得税がかかる。

・150万円の壁

給与収入150万円を超えると、配偶者の税金が段階的に高くなる。

・201万円の壁

給与収入201万円を超えると、配偶者特別控除がなくなり、配偶者の税金は高くなる。

【社会保険の壁】

・106万円の壁

厚生年金の被保険者が101人以上いる企業等で、女性ご自身が働く場合、次の条件にすべて該当すると、健康保険・厚生年金の被保険者となり、自ら保険料を支払わなければならない。

□週の所定労働時間が20時間以上

□所定内賃金が月額8.8万円以上

□2カ月を超える雇用の見込みがある

□学生でない

保険料は労使折半なので事業主も半分負担してくれるが、静岡県の場合、保険料は年間で約15万円から16万円ほどになる。

・130万円の壁

勤めている企業の従業員規模に関わらず、年収130万円以上になると、夫の扶養から外れ、自分で健康保険・年金に加入しなければならない。勤め先の健康保険・厚生年金保険に加入できる要件を満たしていれば加入するし、満たしていない場合は国民健康保険・国民年金に加入して保険料を納めることになる。

この5つの壁のうち税金に関する3つの壁は、平成29年度の税制改正で見直しが行われ、以前より家計に与える影響が小さくなったため、意識して働く女性は以前より少なくなっている。(しかし、夫の勤務先で配偶者手当や家族手当が支給されているという女性は、その手当が無くなることを心配して、今も税金の壁を意識して就業調整している。)

問題は社会保険の2つの壁だ。壁を超えた途端、手取りが大幅に減ってしまうため、「年収の壁」というより「年収の崖」に近い。誰だって働き損になるのは嫌だから、働く時間を調整して(つまり減らして)いるのが現状だ。加えて、昨年10月から最低賃金が全国的に上がり、静岡県も984円と大台の1,000円に近づいた。ただでさえ、コロナウィルス感染症が季節性インフルエンザと同じ5類に移行して、企業の売り上げがコロナ前の水準に戻ってきている中、たくさんの女性パート従業員が就業調整することで、悲鳴を上げている事業主も多い。

3.「年収の壁・支援強化パッケージ」とは?

そのような中、国が打ち出してきたのが、「年収の壁・支援強化パッケージ」である。いろいろと疑問や批判の多い制度ではあるが、先ず内容を説明しよう。ここで支援を強化するのは、就業調整の主な原因となっている、社会保険の2つの壁の影響を受ける方々である。それぞれ支援内容が異なるので、注意が必要だ。

- 106万円の壁対策

パート従業員の手取りを減らさないよう、社会保険適用促進手当を支給したり、賃上げにより基本給を増額したり、所定労働時間を延長したりした事業主に対し、国が助成金を支給する。増えた分の保険料を事業主が実質肩代わりする形になり、女性の手取り収入は減らない計算になる。

- 130万円の壁対策

パート従業員が労働時間を延ばすなどして、一時的に年収130万円以上になったとしても、事業主がその旨を証明することで、引き続き扶養を外れない仕組みを作る。健康保険組合や協会けんぽは10月頃に被扶養者認定を行うことが多い。例えば令和4年10月時点では年収120万円の見込みだったパート従業員が、その後繁忙期に労働時間を延長し、令和5年10月時点で年収140万円になっていたとしても、パート従業員を雇用する事業主が、年収増は一時的であることを証明することで、引き続き被扶養者として認定される。(つまり扶養の範囲内で居続けられる。)

この説明を一読しただけで制度を完璧に理解できるのは、少数派だろう。①は事業主が自社の健康保険・厚生年金に加入させるという話だし、②はパート従業員の配偶者という、自社とは関係ない会社に事業主証明を出すという話である。どうしてこのような複雑な制度になってしまったのだろう。原因は、国のいわば「つぎはぎ政策」にあると、筆者は考えている。

4.第3号被保険者制度の見直しは急務

そもそも社会保険の扶養は、厚生年金の第3号被保険者制度を基本としている。国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といい、自ら保険料を納める必要がない。平成28年9月までは、短時間被保険者に社会保険が適用されていなかったので、そもそも106万円の壁は存在していなかった。それが平成28年10月から、現在のように社会保険の適用が拡大され、今まで第3号被保険者だった女性の中でも、自ら保険料を納めて第2号被保険者になる人が出てきたのである。この時点で第3号被保険者の制度を廃止する等の政策決定をしていれば、こんな複雑なことにはならなかったのだ。

第3号被保険者制度が出来たのは昭和61年4月、今から38年前のことである。制度ができる前は、いわゆるサラリーマンの妻は厚生年金に任意加入できる、という立場だった。つまり、入っても入らなくてもどちらでもいい、ということである。そうすると、当然入らない人が多くなる。そこで問題になったのが、女性の無年金もしくは低年金だった。

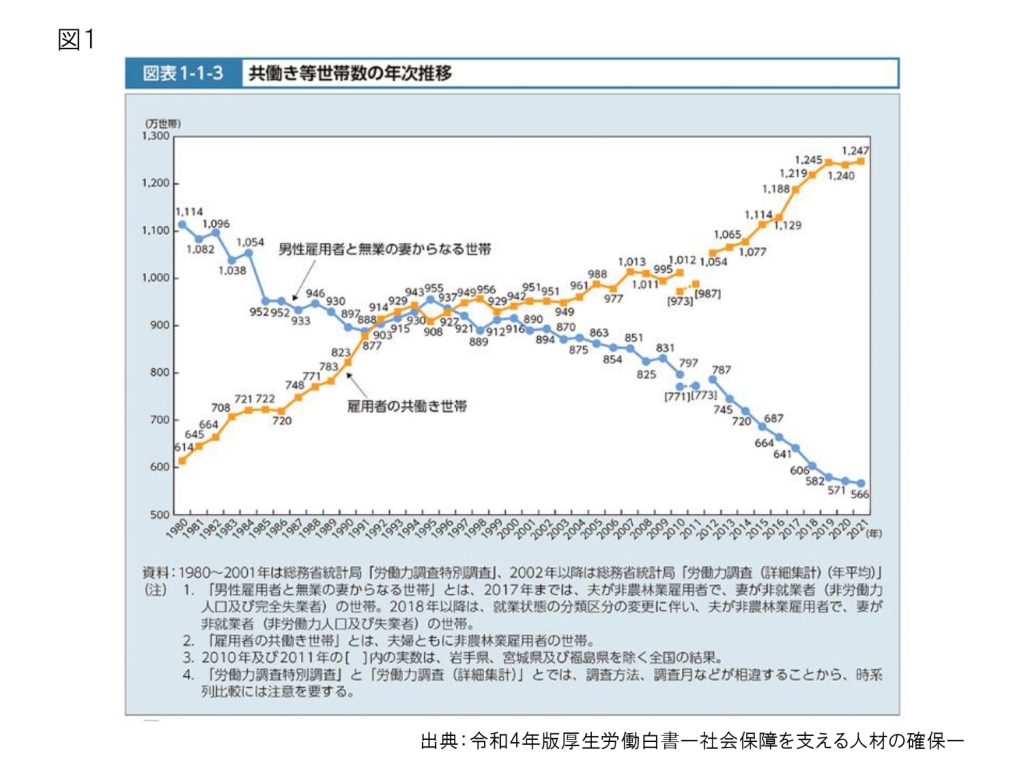

制度が創設された頃の日本では、サラリーマンの男性と専業主婦という専業主婦世帯が、共働き世帯を大きく上回っていた。(図1)たとえ女性の年金が少なくても、配偶者とずっと一緒に暮らしていれば大きな問題にはならなかったのだ。配偶者の年金額には、家庭を支えた女性の内助の功も含まれている、という考え方だったのだろう。(第3号被保険者期間の年金分割はこの考え方を基本としている。)

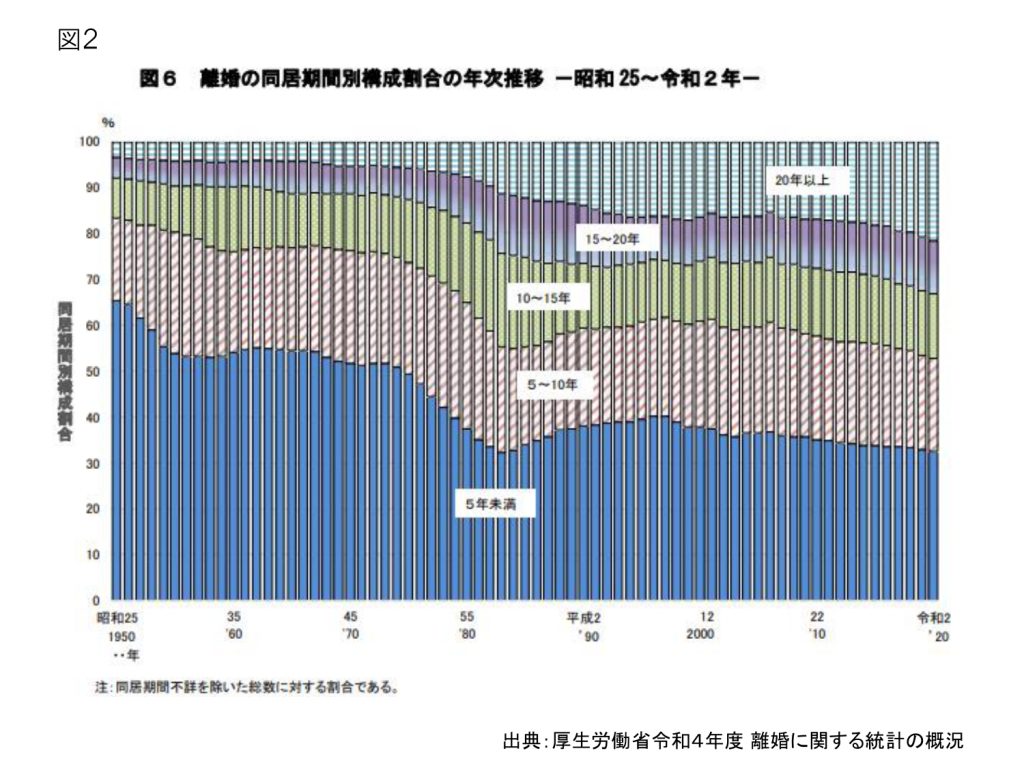

しかし近年、特に同居期間の長い夫婦の離婚件数が増加している。国の調査によると、同居期間が「20 年以上」の割合は、昭和25年以降、上昇傾向にあり、令和2年には 21.5%となっている。(図2)長年、専業主婦として家事や育児に専念してきた女性の年金額は総じて少ない。離婚時の年金分割制度があるとはいえ、実際分割を行った女性からは、「思ったより少なかった」という感想を多く聞く。離婚して年金分割するより、配偶者の遺族年金額の方が多いから離婚を思いとどまったという、笑えない話もあるくらいだ。先ほどの図1でも示されているように、現在は共働き世帯が専業主婦世帯を大きく上回っている。第3号被保険者制度が今の時代に合っていないのは、火を見るよりも明らかなのだ。

5.年収106万円の壁、130万円の壁に悩む女性へ、ファイナンシャルプランナーとしてできる支援とは?

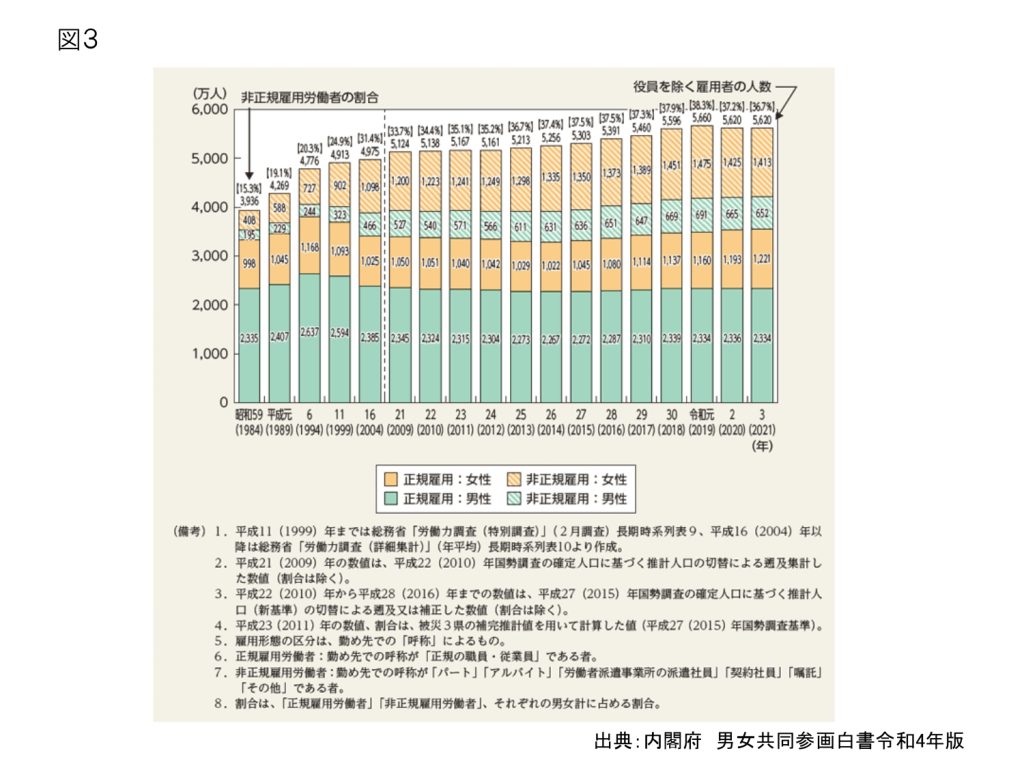

それでも第3号被保険者制度を存続させている原因の一つに、女性の就業形態がある。働く女性の半分以上が、パートやアルバイトなどの非正規労働者である。(図3)フルタイムで働きたくても、育児や介護、家事の負担割合が過度に女性に偏っている日本では、第一子出産後に正社員を辞めて、パートやアルバイトなど、時間の融通が利く働き方を選ぶ女性が多いのだ。そういう女性にとって、自ら保険料を負担しないで済む第3号被保険者制度はありがたい。しかしそれは、非常に短視眼的な考えた方だと筆者は強調したい。

確かに、教育費の高騰する日本では、子育て期の出費は痛い。しかし、もう少し長い目で見てほしい。女性が自ら健康保険・厚生年金に加入して保険料を負担すれば、将来もらえる厚生年金は確実に増えるし、私傷病で仕事を休んでも傷病手当金がもらえる。出産すれば出産手当金だってもらえる。保険料負担というデメリットばかりに目が行きがちだが、こういうメリットもある。そういうことを、私たちファイナンシャルプランナーはもっと丁寧に説明すべきではないだろうか。世の中には壁を意識しすぎる女性があまりにも多い。このままでは将来、日本は貧乏なおばあさんばかりになってしまう。そう危惧するのは、私だけではないだろう。人生100年時代と言われるようになって久しい。ただでさえ、女性の平均余命は男性より長いのだ。女性が自分名義の年金を増やすことは、ご自身の老いを支えることになる。なるべく多くの女性に厚生年金に加入していただき、老後資金を準備していただきたい。

公的年金制度は少なくとも5年に一度、財政検証を行っており、次の検証は2024年だ。批判の多い第3号被保険者制度が見直される可能性も高いと言われている。今回の「年収の壁・支援強化パッケージ」は、それまでの繋ぎの措置に過ぎない。私たちファイナンシャルプランナーが、年収の壁に悩む女性にできる支援とは、長い目で見たキャリアプラン、マネープランを示すことであろう。少なくとも、私はそう信じている。

最後に、私の個人事務所の経営理念をご紹介する。「女性の経済的・精神的自立を応援します!」平成21年に独立してから14年、頑なに守ってきた理念である。今後も、セミナー等を通じて、自立する女性を応援し続けていきたいと考えている。